新闻中心你的位置:kaiyun在线登录网址 > 新闻中心 > kaiyun官方网站比如分成险新单更是成倍增长-kaiyun在线登录网址

kaiyun官方网站比如分成险新单更是成倍增长-kaiyun在线登录网址

2024-12-19 07:17 点击次数:131

起首:本日保

万亿健康险,何时来临,话题接续数年,险些年年喊出这一数字,但皆留步。2024年,大概如故如斯,剖析面临万亿规模,弥远差了那连气儿。

这语气究竟在那处,谁才略成为浮松万亿的主角?

从商场规模和过往的进程看,应该是寿险公司。

然则,要是将眼神掷于当下,比较财险公司在医疗险上近乎“饥渴”的布局,寿险公司在医疗险上似乎显得 “无所作为”。以致在财险公司纷纷推出类“保证续保”医疗险的形势下,寿险公司对经久险的专营也受到挑战。

要是按照这种趋势发展下去,似乎真的不可断言当今占比少的一方将来就一定不可唱主角。

事实上,近些年寿险商场产物的 “C”位,演绎着“你方唱罢我登场”的戏码,从增额终生寿险的火遍“3.5%”到“3.0%”,到分成险抛头出头被录用厚望的,而也曾的商场主角、堪称价值与利润擎天玉柱的健康险,似乎还是悄然无声。

那健康险到底是个什么景况?剖析数年卡在万亿规模前难行,还能重回寿险商场“C”位吗?

1

-Insurance Today-

商场规模又一次面临万亿

本是主角的寿险增速远不足财险

据国度金融监管总局公布的最新数据:

猖狂2024年10月底,以前东说念主身险公司健康险保费收入6846亿元,财产险公司健康险保费收入1893亿元,共计8739亿元,保持了8.45%的同比增速。

计议到11月还是投入开门红时节,健康险的销售注定受到影响。本年的万亿健康险或又将留步门外。

勾通2023年健康险全年9035亿的水平,不少专科机构都计算2024年健康险保费将浮松万亿大关。但这还是不是第一次计算了。

有成长老是可喜可贺。不外,比起2020年时对于健康险商场“力图2025年浮松2万亿”的期许,从进程上看,明显远远莫得达到之前的预期。

最值得真贵的是健康险商场的全都主力,寿险公司们的健康险策画,不仅增速上明显不足财险公司,在健康险新单上也依然出现了两位数程度的负增长,约10%,很大程度上“拖了2万亿小计划的后腿”。

这种近况下,似乎也不难相识,为什么寿险健康险的声息,如今凄迷到近乎逆风招展的程度。策画主体们的刻意藏匿,似乎也阐发,健康险刻下的真实境况和改日预判。

2

-Insurance Today-

新单接续下滑

中介30%的增长被银保32%的负增长打穿

比起以分成险为代表的浮动收益型产物和以增额终生寿险为代表的传统寿险,寿险公司的健康险策画在这段时期不但无甚声量,况且在保费商场上延续了前几年左摇右晃的发扬。

从行业疏通数据看:

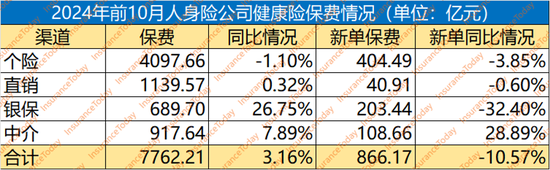

2024年前10月,东说念主身险健康险保费收入为6844.57亿元,同比增长2.56%。虽然既不如同期行业保费7.18%的增长,也被其他主要险种甩出了身位,但全体大盘还算踏实,这总算是寿险健康险发扬较为积极的一面。

不外,在新单层面就难以乐不雅了。前10月,寿险健康险新单保费只消757.50亿元,同比下滑达10.57%。这也意味着,健康险在寿险新单层面的滑落仍在接续,这一板块的探底还在连接。

在健康险存量与新单第一“重镇”的个险渠说念,尽管在2024年借着银保、中介等都陆续实行“报行合一”确当口,全体渠说念新单保费成长明显,比如分成险新单更是成倍增长,但这种发扬明显不包括健康险。

前10月中,个险健康险新单保费为404.49亿元,同比负增长3.85%。全体个险健康险也出现1.10%的微降。应该看到的是,个险4097.66亿元的健康险存量依然可不雅,占总商场的近6成。

同期,也能明显判断这一渠说念健康险的经久水平,尚有较为安稳的基本盘,但要是增量不措置,跟着久期存量的纷纷满期,终将会动摇统统这个词商场的花式。

在健康险新单上能展现出明显增长的,是中介渠说念。前10月中介渠说念的健康险新单赢得了近30%水平的增速,堪称是“健康险之光”。

然则,鉴于中介渠说念自身的基数以及只消100亿出头的新单水平,这种高光发扬的全体影响亦然杯水救薪。

何况,银保健康险新单平直打出了同比32.40%的负增长,比客岁同期减少了约100亿,更是让中介的速率显得有些船到抱佛脚迟,毫无作用。

3

-Insurance Today-

重疾险逐年下滑

价值听说光环销亡

细看健康险存量保费与健康险新单保费所占比重,不错明显看出健康险的久期结构以及经久化的特质,尤其是个险渠说念仍然有着普遍的健康险续期保费和经久健康险保费。

无人不晓,作为惟一能策画经久健康险的行业,健康险在寿险业的规模虽然不算多大,但其价值才略与利润孝顺一直被各家公司频频疼爱。

尽头是在鲜艳性的经久重疾险畛域,很万古刻都与寿险公司经久才略与价值水平、利润预期高度关联,不错说比起传统寿险产物,以经久重疾险为代表的健康险策画,更有阅历代表一家公司的经久价值底色。

这就不得让东说念主谨记经久重疾产物也曾光泽的过往。

从行业的发展历史也不错明晰地看到,不少公司都是靠一定时期中对于经久重疾险的策画打下了自身的盈利基础,以致好多公司能靠一两年的产物“吃上”五六年的利润。

这也让经久重疾险在寿险业有着至关垂危的真谛,套用一个句式,就是“行业金冠上最扫视的价值明珠”。

然则,光泽事后,就是大师不肯回忆的历史了。

据《龟龄时期研究院》数据统计,重疾险新单自2018年浮松千亿后,坐窝堕入了逐年下滑的趋势。

要是2019、2020两年差别6%、10%的负增长还会让险企们以为还能抢救,那跟着2021岁首那一场有名的重疾新规切换炒作的竣事,透支的完毕是这一产物呈现了塌方式的景不雅。

那时有寿险公司总司理愁肠疾首地称之为“通宵入冬”。

概括不雅察来看,重疾险新单在本年还处鄙人行周期中。勾通刻下开门红启动,险企纷纷押宝分成险的风物,按照最乐不雅的推测:

个险健康险新单预估也将只消400亿左右的规模,经久重疾险将更是不言而谕。

对于重疾险接续走低,商场也有过诸多分析,毕竟重疾险策画与个险代理东说念主高度关联。频年来,寿险东说念主力的连年崩盘很大程度上影响了重疾险产物的销售。

而以价钱“上风”明显的“百万医疗”为代表的互联网健康险的兴起,也以高性价比平直挤压了重疾险计划商场的基本盘。加之多年前就被提神到的发生率恶化趋势,都让重疾险尽显难阻的舛误。

4

-Insurance Today-

长护险能否接过主力大旗?

只恐如故要错付了

一直以来,经久重疾险的高价值才略断然为行业所公认,而在刻下的环境下,只消盟国等少许数公司仍然能保持较为有劲的经久重疾险销售发扬,且一度能作为“开门红”主打之一进行推动。

商场上虽然也屡有备受接待的经久重疾产物出现,但绝大多数还是互联网“百万医疗”化,价值水平明显被打薄,况且有的公司也悄悄暗意“作念亏了”。

道理都懂,主见未几。比起产物自身,背后的价值缺口明显更让统统这个词行业跟意马心猿。怎样尽快找到得当的替代品,无疑是寿险健康险刻下在策画层面一条或明或暗的干线。

那还有什么能在一定程度上接过寿险健康险策画险种主力大旗的产物吗?近期以来,被归类为健康险规模的经久照看险,正在得到行业越来越多的真贵。

应该说,跟着我国东说念主口老龄化加快和失能照看等需求的快速增长,长护险亦然刻下国度及行业的重点真贵畛域。频年来在多样战略的接续推动下,长护险的布面容头也在明显加快。

国度医保局副局长李滔近日在第二届长护险大会上暗意,自2016年试点以来,长护险轨制已解除49个城市约1.8亿东说念主,累计260万东说念主享受待遇,为环球减负独特800亿元。

可见,战略性的长护险试点还是赢得长足的进展,已被誉为五险除外的“第六险”。

而在贸易长护险层面,跟着2023年8月《对于适用贸易健康保障个东说念主所得税优惠战略产物磋磨事项的告知》的认真实施,贸易长护险也被认真纳入扩容后的税优健康险中,也让不少险企都对新战略下的长护险摩拳擦掌。

尤其是在2023年底至2024年之交这一期间,盟国等公司以为客户“个税抵税”处事在个东说念主待业金产物赢得了险些是让东说念主们出东说念主预想的事迹完毕之后,一众公司也有样学样,并试图在税优健康险上也复制这一想路与营销推动叮属,而大师也近乎一致地遴荐了件均较高、久期较长的长护险模式。

应该说,2024年下半年以来,商场万般税优长护险的确一度大地回春,百花都放,试图重振寿险业在健康险畛域的荣光。不外,尽管没法掌捏长护险的具体商场事迹,但就从统统这个词行业健康险的发扬来看,这种渴望可能如故错付了。

同期,险些统统的业内关联东说念主士也都承认,刻下的长护险试验上就是寿险产物,无非是将保额、现款价值、红利包装成了照看金,这种产物即是银保渠说念健康险最主要的形态。况且即使在价值缺口层面,统统这个词行业基本亦然在以试图拉高价值率的寿险类的产物去尽可能地填补,但其实这还是在与健康险的自身理念以火去蛾中。

试验上,即便不谈的所谓社会牵累与保障本源,重疾险试验上亦然与寿险类产物的多样细目性给付和“龟龄风险”的风险对冲,也得以让“三差”策画得以全面体现。而比重束缚增高的寿险类产物不仅风险愈加聚会,况且愈加依赖利差策画。

跋文

如故要捡起医疗险

如故要更积极的作为

寿险健康险的近况,天然与行业前些年的发展透支、东说念主力下滑及产物自身价钱较高有很大关系,但健康险的需求从来就一直存在,且商场后劲遍及。

非论是从风险对冲层面如故从保障性质层面,勾通当今的行业发展近况,可能医疗险这种传统健康险产物,仍将在改日挑起寿险公司健康险策画的大梁。

事实上,相对于如今的财险公司,寿险公司对医疗险的疼爱程度如故显得特别有限,大多数公司扔把医疗险只是行为念获客的赠险。

不外,在重疾险零落难以幸免,长护险等其他健康险类型的发展尚待不雅察的情况下,医疗险的作用在此消彼长之际还是运行明显起来。有专科机构计算,医疗险将在最近两年景为寿险健康险的最大险种。

11月7日,国度医保局召开医保平台数据赋能贸易健康保障发展谈话会,约10家寿险保障机构的关联负责东说念主就赋能场景、业务需求、路经方式、保障条目等关联内容进行商酌。这被认为是医保与商保加快数据分享的一个信号。

在之前的10月28日,中国银行保障信息技巧照料有限公司组织召开宇宙医保信息分享数据处事培训疏通会,先容了医疗保障信息平台与贸易健康保障信息分享责任的最新进展,并暗意下一步将在金融监管总局的拓荒下,以客户信息授权为前提,分批次推动行业开展医保信息分享平台的独揽。

不错说,自2023年6月,国度医保局调和金融监管总局草拟《对于鼓吹贸易健康保障信息平台与国度医疗保障信息平台信息分享的条约(征求观念稿)》以来,医保数据的买通就提上了议程,也被认为将给医疗险发展带来质的飞跃。

尽头是对于寿险公司而言,将为作为健康险重点的经久医疗险破局,波及最为安逸的一都壁垒。

路天然很远,但还得我方走。万亿健康险,谁主策画?这就要看谁能收拢机遇,更积极的粗心、更积极的作为了。

毕竟,狭义而言,唯有健康险才是国内东说念主身险商场确凿真谛上的一亩三分地。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:曹睿潼 kaiyun官方网站